- TOP

- 不動産コラム&お知らせ

- 不動産コラム

- 土地の不動産相続ってどうすれ…

土地の不動産相続ってどうすればいい?節税方法や活用方法を解説

「土地を相続することになったけど、まずは何をすればいいんだろう?」

「土地を相続する手続きの流れって複雑なの?」

「土地を相続する場合、相続税ってどれくらいかかるの?」

など、あなたは今、土地を相続することになったもののどうすればいいか悩んでいませんか?

土地を相続する際には、兄弟間での話合いや相続手続き、さらに、相続税を10ヶ月以内に納付しなければならないなどやることがたくさんあります。

ただ、相続発生時にはただでさえ心理的負担や身体的負担が大きくかかっているために、被相続人が残した土地の手続きに気が回らず、混乱してしまう人も多いでしょう。

そこで、本記事では、

・土地の相続手続きの流れ

・土地の相続税の計算方法

・土地の相続税の特例を利用して節税する方法

・土地の相続人が複数いる場合の相続方法

・相続した土地の活用方法について解説

・土地を相続する際のQ&A

など、土地を相続することになった人が知っておくべき項目について網羅的にまとめました。

上記の項目を押さえることで、「相続の手続きをどう進めていけばいいのか」「いつまでに何をすればいいのか」について理解することができます。

また、「土地を相続したもののどのように活用したらいいのか?」と悩む人も多いかもしれません。そこで、状況別に適した土地活用方法についても詳しく解説しています。

「自分の場合、相続した土地に住み続けるのがいいのか?売却した方がいいのか?」など悩んでいる人は、ぜひ参考にしてみてくださいね。

本記事を読むことで、土地を相続する際の手続きと相続税について知った上で、相続後の土地をどのように利用すればいいのか判断することができるようになるでしょう。

1.土地の相続手続きの流れについて解説

土地の相続手続きの流れについて解説していきます。基本的には、下記の4ステップで完了します。

1.土地を相続する人を決める

2.土地を相続するための書類を準備する

3.法務局に書類を提出する

4.相続税の納付をする

土地の相続手続に関しては、「いつまでに」という期限が設けられていないため、つい後回しになってしまうこともあるでしょう。

しかし、土地の相続手続きを長い期間先延ばしにしてしまうと、土地の権利者が亡くなった被相続人のままになり、「土地の売却ができない」「他の権利者に勝手に土地を処分されてしまう」などのトラブルにつながりかねません。

そのため、なるべく早く手続きを済ませることをおすすめします。

1-1.土地を相続する人を決める

まず最初に、被相続人が残した土地を誰が相続するのか決める必要があります。

一般的に、被相続人が効力のある遺言書を残さずに亡くなった場合、相続人全員で話し合って「誰がどの遺産を相続するか」を決めます。

そして、遺産の分割について話し合いがまとまったら、合意の内容をまとめた遺産分割協議書を作成することになります。

遺産分割協議書を作成する際の注意点としては、すべての相続人が遺産分割協議書に同意していなければ無効と判断されてしまう可能性があることです。

そのため、遺産分割協議をする前に被相続人の戸籍を取り寄せ、相続人の確定をしてから遺産分割の協議に入る方が、後々トラブルにつながりにくいと言えます。

遺産分割協議書には特に決まったフォーマットはありませんが、下記の記載事項を意識して作成するようにしましょう。

【遺産分割協議書の記載事項】

1-2.土地を相続するための書類を準備

遺産分割協議によって土地を相続する人が決まったら、土地の名義人を被相続人から相続人に変更する相続登記の手続きを行います。

土地の新たな権利者を相続登記において明確にしておかなければ、のちに権利者が分からなくなりトラブルにつながることもあるので、忘れずに手続きを行いましょう。

相続による土地の名義変更手続きに関しては、基本的には下記の書類が必要になります。ただ、相続の方法によって必須書類は変わってくるので、自分で手続きをする際には必ず管轄の法務局に確認をするようにしましょう。

【相続による土地の名義変更手続きに必要な書類】

<参考>登記事項証明書(1通600円)、住民票(1通300円)、戸籍謄本(1通450円)

土地の登記申請書は法務局のHPでダウンロードすることができます。その他の書類は各市役所にて取得することになります。

相続人が複数いる場合には、全員分の書類がそれぞれ必要です。また、被相続人の出生時から死亡時までの戸籍謄本に関しては当時の本籍地にて取得する必要があるために、書類を集めるだけでも大変な労力がかかります。

そのため、相続登記の手続きに関しては、遺産分割協議書作成も含めて、司法書士など専門家に手続きを依頼することが一般的です。

司法書士への報酬は遺産分割協議書作成や書類取得費などを含めて6万円から8万円程度になることが多いです。

手続きには手間がかかるので、専門家へ依頼することをおすすめしますが、やむを得ず自分で手続きを行うのであれば、法務局や市役所で相談しながら書類を準備していくとよいでしょう。

【参考】

1-3.法務局に書類を提出

相続登記の書類の準備ができたら、あとは、法務局に必要書類を提出して名義が変更されるのを待つだけです。法務局に書類を提出する際には、登録免許税を納める必要があり、金額は「固定資産評価額合計×0.4%」で算出されます。

手続きが終了したら、法務局から新しい権利証が発行されるので、大切に保管しておくようにしてくださいね。

1-4.相続税の納付をする

土地の相続登記によって権利者の変更手続きを終えた後は、相続税の納付を行ない、土地の相続関連の手続きが全て終了します。

相続税は、相続開始から10ヶ月以内に納付しなければならず、相続税納付の期限を過ぎてしまうと、追加で税金が課されてしまうので注意してくださいね。

次章からは、土地の相続税の計算方法について詳しく解説していきます。

2.土地の相続税の計算方法について解説

「土地を相続した場合、相続税ってどうなるの?」という疑問を持つ人もいるでしょう。そこで、土地の相続税をどのように計算するべきなのかについて、下記の事項を中心に解説していきます。

・相続税を計算するための考え方について

・相続税算出の元になる土地の価格の決定方法について

2-1.相続税を計算するための考え方について

土地の相続税について理解するためには、まずは、相続税の計算方法について考え方を学ぶ必要があります。相続税の額は土地の価格だけで決定するのではなく、預貯金やその他財産の総額を元に計算していく必要があるからです。

そのため、まずは、相続税の計算方法について、考え方を理解していきましょう。

相続税は、すべての遺産全体にかかる税金であり、基本的には下記のような流れで計算していきます。

少し難しいですが、相続税の計算方法の考え方については上記の通りになります。相続税の計算方法に関しては、国税庁のHPにも詳しく記載があるので、参考にしてみてくださいね。

そして、土地を相続した場合には、1.の「遺産の総額を計算する」という段階で土地の評価額がプラスされることになります。

2-2.相続税算出の元になる土地の価格を決定する方法

土地の評価額と言っても「どうやって相続した土地の価値を決めればいいの?」と多くの人は疑問に思うでしょう。

土地の評価額に関しては、原則は時価で計算されることになってはいますが、実際には、相続税法において定められている下記2通りの評価方法にて計算されることがほとんどです。

・路線価方式

・倍率方式による評価

言葉だけ聞くと難しそうに聞こえますが、分かりやすく解説していきますね。

2-2-1.路線価方式

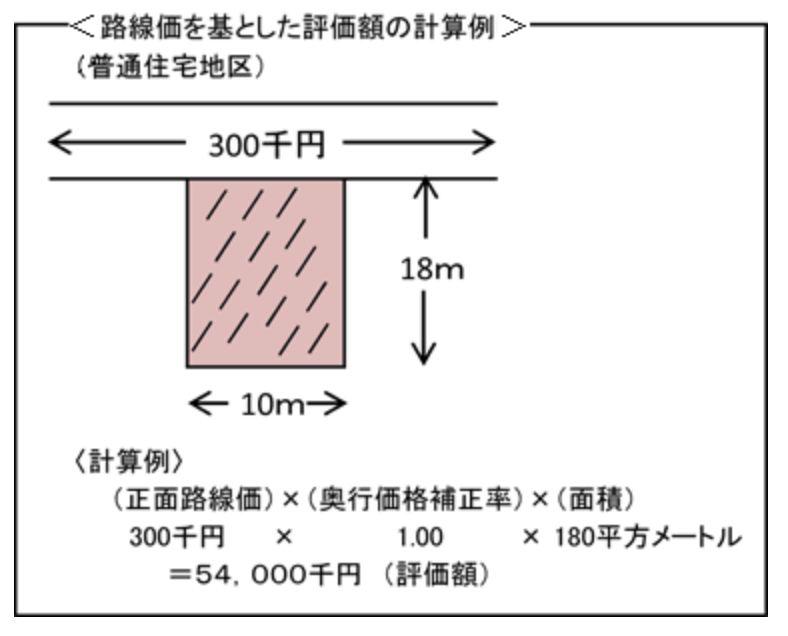

路線価方式とは、路線に面する宅地1平方メートルあたりの価格に土地の面積をかけて計算する方法です。

路線に面する宅地1平方メートルあたりの価格は、千円単位で定められており、各税務署や国税庁のHPで閲覧可能です。1年に1回更新されるので、最新情報を取得するようにしてくださいね。

また、注意点として、掛け算をする前に、土地の形状等に応じた補正をする必要があります。同じ面積でも、例えば、土地の形状が正方形と台形では建物の立てやすさが変わるために、諸々の調整が必要になるからです。

補正率には、かげ地や土地の形状によるものなど、色々な補正率が定められています。

例えば、「奥行価格補正率」というものがあり、これは、極端に奥行きが短かったり長かったりすることで土地の利用しやすさが変わるため、路面に面する宅地1平方メートルあたりの価格に0.8から0.99の値を掛け、調整してから計算することになります。

具体的には、下記のような計算方法になります。

出典:国税庁HP

2-2-2.倍率方式による評価

実は、郊外の土地や田畑、山林など、土地によっては「路線に面する宅地1平方メートルあたりの価格」である「路線価」がそもそも定められていない場合があります。

その場合の土地の評価方法として、倍率方式によるものがあげられます。これは、土地の固定資産税評価額に一定の倍率をかけて算出されます。

固定資産税評価額は、毎年郵送される「納税通知書」や行政の窓口で確認することができます。また、倍率は地域ごとに定められており、国税庁のHPで確認することができます。

例えば、固定資産税評価額が2000万円、国税庁の定める評価倍率が1.1倍とすると、評価額は2,200万円です。

3.土地の相続税の特例を利用して節税する方法

土地の相続税の計算方法について解説しましたが、実は、特例によって相続税を安く抑えることが可能です。

特に価格の高い土地を相続すると相続税が高くなり、「相続税が支払えない」ということになりかねないので、これらの制度をきちんと理解して利用するようにしましょう。

また、相続税の節税方法を知っておけば、相続した土地をどう活用するかの参考にもなります。下記、相続税の特例についてひとつひとつ解説していきますね。

・小規模宅地等の特例

・配偶者控除

・その他の控除

3-1.小規模宅地等の特例

小規模宅地等の特例とは、被相続人が居住または事業を行なっていた土地を一定の条件のもとで相続した場合に、最大80%の相続税の減額が認められる制度です。

小規模宅地の特例には、「特定居住用宅地等」「特定事業用宅地等」「特定同族会社事業用宅地等」「貸付事業用宅地等」の4種類があります。

例えば、「特定居住用宅地等」を利用すれば、父親が亡くなり同居していた母親が土地と建物を相続する場合、80%の相続税の減額が受けられます。

これは、自分が住んでいる不動産を相続した際に相続税が高額になり、配偶者などが不動産を売却せざるを得なくなってしまうことを防ぐための制度です。

【「特定居住用宅地等」が適用される主な条件】

小規模宅地等の特例が認められて80%の減税が受けられる場合、例えば、2,000万円の相続税が400万円になるといった大きな効果があるため、忘れずに利用するようにしましょう。

また、相続した土地と家屋をどうするか悩んでいる場合には、節税効果が高いという理由から、配偶者や子供がそのまま居住することを選ぶという考え方もあります。

【その他の小規模宅地等の特例】

3-2.配偶者控除

配偶者控除とは、被相続人の配偶者が遺産を相続した場合、下記の内より大きい金額までは配偶者に相続税がかからないという制度です。

・1億6000万円

・配偶者の法定相続分相当額

価値の高い土地を相続した場合でも、配偶者が相続すれば、上記のような大きな相続税の控除が認められることを覚えておきましょう。

3-3.【参考】その他の控除

土地を相続した場合、多くの人に適用可能性があるのは、「小規模宅地等の特例」と「配偶者控除」ですが、その他の相続税の控除制度についても念の為確認しておきましょう。

4.土地の相続人が複数いる場合の分割方法を解説

土地の相続人が複数いる場合の分割方法について解説していきます。

1人の相続人が1つの土地を相続するといった単純なものではなく、複数の不動産を複数人の相続人で引き継ぐような場合に、どのような考え方があるかについて解説します。

・現物分割

・換価分割

・代償分割

・共有分割

4-1.現物分割

現物分割とは、遺産を現物のままで分割して相続する方法のことです。例えば、被相続人が不動産を複数持っているとして、土地は兄が相続し、他の不動産は妹が相続するという形です。

分割方法が分かりやすく金銭のやりとりもないため、手続きもシンプルです。ただ、不動産ごとに金額に差が出てしまうために、不公平が生じる可能性があるのがデメリットと言えます。

4-2.換価分割

換価分割とは、相続した土地を売却して得られた現金を相続人で分割する方法のことです。

前項のように不動産を現物で分割しようとすると、どうしても不動産価格によって不公平が生じてしまいますが、現金で分割すれば簡単に公平性を保つことができます。そのため、土地に建っている建物などに誰かが居住する予定がなければ、おすすめの分割方法と言えます。

ただし、相続した土地を売却する場合には、譲渡所得税がかかることに注意が必要です。

4-3.代償分割

代償分割とは、一部の相続人が土地を相続し、他の相続人に相続分の金銭の支払いをするという方法です。例えば、価値の高い1億円相当の土地を兄が相続する場合に、兄から妹に5,000万円を代償金として支払うといった形です。

土地をそのまま相続したいものの、現物分割が難しい場合におすすめの方法です。ただし、土地の相続人が他の相続人に現金で代償金を支払える資金力を持っていることが必須になります。

4-4.共有分割

共有分割とは、土地を相続人で共有する方法のことです。

土地を共有名義にするために、公平性が保たれるというメリットはありますが、実は、共有分割は相続人間の話し合いがまとまらなかった場合に選択されることが多いです。

土地を相続する場合には、ここまでに紹介した「現物分割」「換価分割」「代償分割」を選択した方が良いでしょう。なぜなら、共有名義にしておくと、いざ土地を売却する場合に名義人全員の同意が必要であるので、後から揉め事につながりやすいからです。

5.相続した土地の活用方法について解説

土地の相続手続きが無事終了したものの、「相続した土地をどうしよう?」と悩む人もいるかもしれません。

そこで、相続した土地の活用方法について解説していきます。

・相続した土地にそのまま住み続ける

・相続した土地を活用して賃料収入を得る

・相続した土地を売却する

それぞれの状況に応じて適した活用方法が異なるので、ひとつひとつ確認していきましょう。

5-1.相続した土地にそのまま住み続ける

相続した土地に家屋が建っている場合には、そのまま住み続けるという選択肢が考えられます。

相続した土地を活用したり売却したりする場合と比べて手間がかからず、また、配偶者や親族が住み続けることで「小規模宅地等の特例」を利用でき、相続税を軽減することもできます。

【相続した土地に住み続けるメリット・デメリット】

【相続した土地に住み続けるのに向いている人】

5-2.相続した土地を活用して賃料収入を得る

土地に住み続けないのであれば、相続した土地を活用して賃料収入を得るのもひとつの選択肢と言えます。

貸家にしたり、更地を駐車場にしたりなど、活用する方法がいくつかあります。

ただし、賃料収入を得ている間には、所得税や固定資産税がかかることに注意が必要です。

【活用して賃料収入を得るメリット・デメリット・向いている人】

【活用して賃料収入を得る向いている人】

5-3.相続した土地を売却する

最後に、相続した土地を売却するという方法もあります。

相続した土地に住む予定がなく、土地の管理や固定資産税の支払いを手間に感じる場合には、売却して現金化することをおすすめします。特に土地の上に家屋がなく、土地だけを相続する場合には固定資産税も高くなるため売却を検討した方が良いでしょう。

土地の売却には、大きく分けて「仲介」と「買取」という方法があり、不動産会社が間に立って買主を探すのが「仲介」、不動産会社が直接買い取ってくれるのが「買取」です。

それぞれ、メリットやデメリットがありますが、「仲介」の方が価格が高くなりやすいので、まずは、「仲介」での売却を検討してみてはいかがでしょうか。

ただ、注意しなければならないのが、相続した土地を売却して利益が出た場合、課税対象になるという点ですが、実は、相続開始の日の翌日から3年10カ月以内に売却する場合には、税金の特例があります。

そのため、相続した土地を売却するのであれば、早めに判断した方がお得と言えます。

【相続した土地を売却するメリット・デメリット・向いている人】

【相続した土地を売却するのに向いている人】

6.土地の相続に関してよくあるQ&A

土地を相続する場合によく疑問にあがる、下記4点についてまとめました。

・土地を相続した時に注意することはありますか?

・土地だけを相続放棄することは可能ですか?

・土地を相続する名義変更手続きは自分でできますか?

・土地を相続するための手続きにはいくらかかりますか?

Q.土地を相続した時に注意することはありますか?

A.固定資産税がかかることは忘れないようにしてください。

土地を相続した場合、相続した土地には毎年固定資産税がかかることに注意しましょう。

土地の評価額が高い場合には、毎年の固定資産税の負担も大きくなってくるため、自分に支払い能力があるのか考えておくことをおすすめします。

固定資産税の支払いが難しいようであれば、土地の売却を検討するか、相続放棄を行うことで、土地を手放すことを検討してみるとよいでしょう。

Q.土地だけを相続放棄することは可能ですか?

A.土地だけ相続放棄することはできません。

被相続人の財産が価値の低い土地だけだったり、他にも債務を抱えていたりする場合、相続人は相続放棄の手続きをすることができます。

土地を相続したところで、固定資産税の負担だけを背負うことになるのであれば、相続放棄した方がいいと考える人もいるでしょう。ただ、土地だけを相続放棄することはできないので注意が必要です。

相続放棄は相続の開始があったことを知った日から3ヶ月以内に家庭裁判所に申告しないといけないので早めに判断するようにしましょう。

Q.土地を相続する名義変更手続きは自分でできますか?

A.自分でできますが、司法書士などの専門家にお願いするのが一般的です。

第1章「1.土地の相続手続きの流れについて解説」で土地を相続する際の手続きについて解説した通り、揃える書類が多いため、自分で手続きするより専門家にお願いする方が一般的でしょう。

特に相続が発生する時というのは、心理的負担や肉体的負担が大きくかかっている時でもあるため、誰かに頼める手続きはお願いすることをおすすめします。

司法書士への報酬は6万円から8万円が目安です。

Q.土地を相続するための手続きにはいくらかかりますか?

A.20万円前後が目安です。

土地の相続手続きには、登録免許税や書類の取得費用、司法書士への報酬の支払いが必要ですが、総額で20万円程度と考えておきましょう。

7.まとめ

記事では、下記について解説しました。

・土地の相続手続きの流れ

・土地の相続税の計算方法

・土地の相続税の特例を利用して節税する方法

・土地の相続人が複数いる場合の相続方法

・相続した土地の活用方法

土地の相続手続きの流れは、下記4ステップです。

1.土地を相続する人を決める

2.土地を相続するための書類を準備する

3.法務局に書類を提出する

4.相続税の納付をする

書類の準備が大変なので、できれば司法書士といった専門家にお願いすることをおすすめします。

また、相続税算出の元になる土地の価格を決定する方法は下記の2通りがあります。

・路線価方式

・倍率方式による評価

また、土地の相続税においては、

・小規模宅地等の特例

・配偶者控除

といった大幅に相続税が軽減される制度があるので、忘れずに利用するとよいでしょう。

相続した土地の利用方法としては、

・相続した土地にそのまま住み続ける

・相続した土地を活用して賃料収入を得る

・相続した土地を売却する

などの選択肢があり、それぞれメリットやデメリットがあるので自分に合った方法を選ぶようにしてくださいね。

本記事を読むことで、土地を相続する際の手続きと相続税について知り、相続後の土地をどのように利用すればいいのか判断する際の参考になれば幸いです。